まだiDeCo(イデコ)やってないの?

iDeCo(イデコ)は、自分で積み立てたおカネを「自分年金」として、自分だけが将来受け取れる(=コレを確定拠出型といいます)制度です。

コレを観る人は、iDeCo(イデコ)に関心のある方か、金融リテラシーの高い方がほとんどでしょう。

“興味はあるけど、面倒臭い”

“やったほうがいいのは聞いたことがあるけど、詳しく知らない”

そんな人は、ココで学んで、すぐにでも一歩を踏み出しましょう。

iDeCo(イデコ)を知らない人は、まず知ることから。

確定拠出年金は、公的年金だけでは不足する老後の生活資金を作るために創設された国の制度です。

国の制度なんだ。

あやしい物ではないんだよ〜

iDeCo (イデコ)とは?

変な名前の「iDeCo(イデコ)」は、個人型確定拠出年金の愛称としてこう呼ばれているんだよ。

英語表記の「individual-type Defined Contribution pension plan」の一部から構成された名前なんだ。

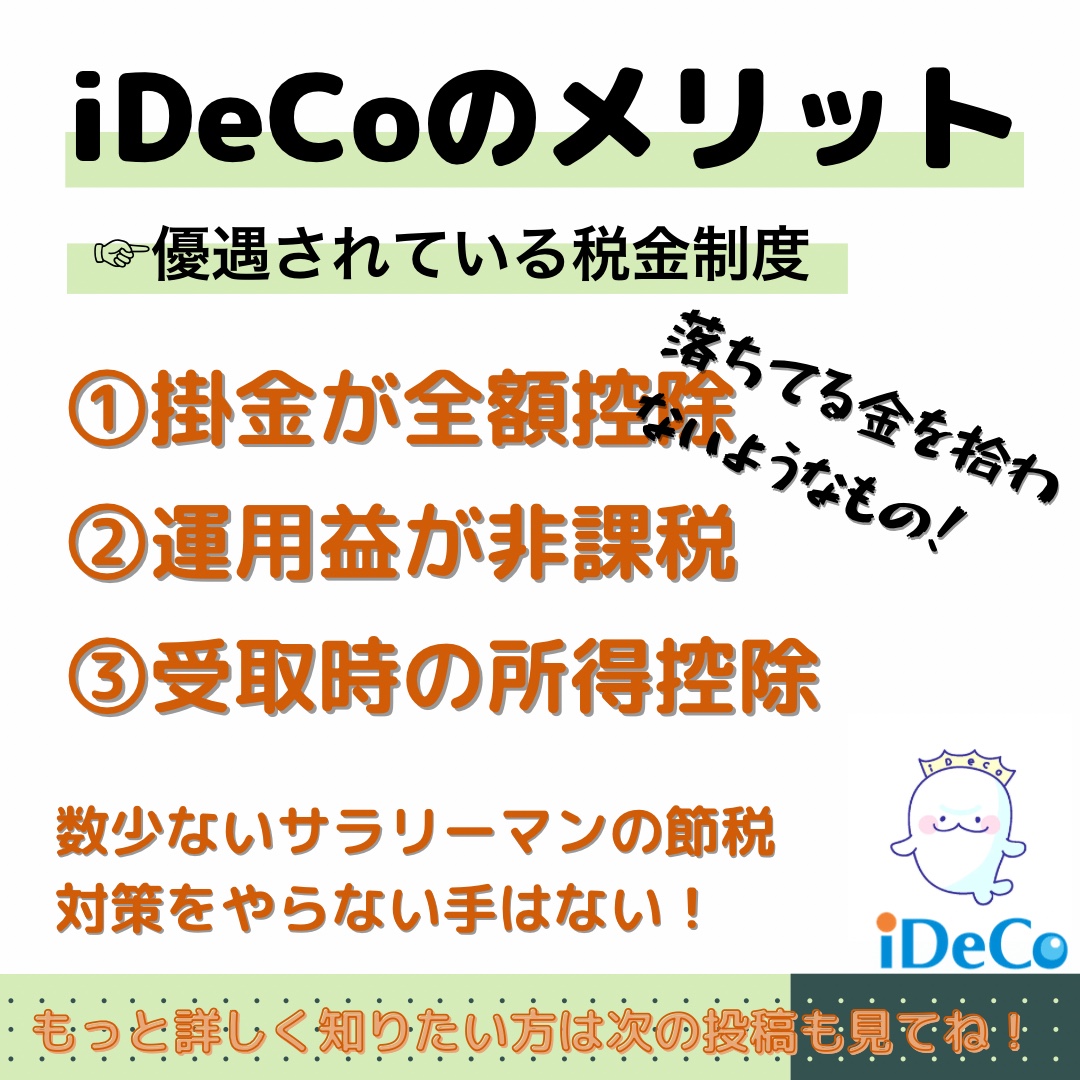

特徴をあげると、

- 自分で決めた額(掛金)を積み立てて運用し、60歳以降に受け取る年金

- 公的年金にプラスできる私的年金

- 大きな税制優遇 →詳しく解説‼︎

iDeCo(イデコ)の普及率は?

そんなiDeCoの普及率はどれくらいでしょうか?

2020年10月時点で、175.6万人となっています。(厚生労働省のデータによる)

これは、全体のたった2.6%にしかならないのです。

2017年の法改正で、公務員、企業年金のある会社員、専業主婦(主夫)にも対象が拡大されて加入者は年々増えてはいるものの、まだまだ認知度も普及率も低い状態なんです。

こちらも、じっちゃまの記事をどうぞ。

老後資金2000万円問題

話題になった金融庁の老後資金2000万円問題は、炎上してしまったものの、紛れもない事実だと思う。

金融庁は、資産形成を促そうとしただけ。

“急にそんなこと言われても”ってことで炎上してしまったけど、やれることをやってない人たちが騒いでいるに過ぎない。

iDeCoもやってなくて、老後資金が足りないと騒ぐのは、自業自得としか言いようがない。

(国はそういう制度を用意してくれているのだから、)

厚生労働省のデータを見ればわかるけど、iDeCo加入者のうち85%が、会社員と公務員なんだけど、

とくに、公務員の加入率は8.6%で全体で一番高い。

令和3年度の税制改正では、確定給付型企業年金のある会社員や公務員のiDeCoの拠出限度額が現行の1.2万円から2万円へと引き上げられる予定。

僕みたいな最低賃金で働いているプロレタリアは、情報収集してどんどん行動していかないと、格差は広がるばかりだ。

なぜ投資のプロたちはiDeCo(イデコ)を勧めないのか?

中小企業に勤めていて、普通に生活しているとiDeCoの名前を聞くことはあまりないかもしれない。

なぜ、証券マンや銀行員は、iDeCoを勧めてこないののでしょう?

最も初心者向けで、最優先で始めるべきなのに。

もはや最適解みたいなのは世の中にたくさん落ちてるので、その通りにやればいいかと!

— けんすう@マンガサービスのアル (@kensuu) February 21, 2020

iDeCoとNISAを全力で使いつつ、信託報酬が安い、時価総額加重平均を採用したインデックスファンド (S&P500、全米、全世界など)

でいいと思います。

以下が… https://t.co/pVoP66c34U

未だ投資始めてない人へ①

— じっちゃま (@hirosetakao) October 2, 2020

最初の一歩踏み出すのが最も困難。いつか始めないと取り返しのつかないことに。あなたが独身なら、生命保険やめてしないなさい!そのカネでiDeCo始めて! 日本人の平均寿命はどんどん伸びている。恐ろしいのは老後にお金が尽きること!

それはiDeCoでは、金融機関が儲からないから!

金融機関にとっては、株をどんどん売買してもらった方が嬉しいのです。

手数料で儲けているんだから。

「iDeCoや積立NISAでは金融機関が儲からない!」という金融関係者(?)声がある。笑えるね。

— じっちゃま (@hirosetakao) July 28, 2019

顧客目線では金融機関の儲けにならない商品の方がお買い得にきまっておるだろが!

だから金融機関は顧客が「iDeCo、積立NISAやりたいんですけど…」と来るとにがむしを噛み潰したような顔になって厭々書類審査する(笑)

— じっちゃま (@hirosetakao) December 6, 2020

証券会社が嫌がる商品ほど、個人投資家が真っ先にやるべき。なぜならそれは正直でローコストな商品だから!

お買い得商品を賢く買いましょう!

iDeCo(イデコ)のはじめ方

iDeCoの賢い始め方については、

先ほどから紹介しているTwitterの金融系インフルエンサーの“じっちゃま”の記事を参照にされてください。

noteの記事は100円で読めますのでオススメです。

まずは、窓口となる金融機関を選ぶ必要があります。

金融機関選びのポイントは、3つです。

- 手数料の安さ(口座管理手数料、信託報酬)

- 商品のラインナップ

- サポート体制(Webサイトの使いやすさなど)

下記サイトが参考になりますのでどうぞ。

おすすめ金融機関

今回、おすすめするのは「楽天証券」です。

いますぐ楽天証券で口座開設して、「楽天全米株式インデックスファンド」でiDeCoをはじめてください!

口座開設申し込みから関節完了まで1〜2ヶ月程度かかりますので、お早めに。

最も重要なコトはiDeCoや積立NISAやるとき日本株選んじゃダメ!ということ。債券もダメ! 新興国もダメ!

— じっちゃま (@hirosetakao) August 11, 2019

楽天証券でやるなら「楽天全米株式インデックスファンド」一択でしょ。

その理由? 0.1696%という驚異的に低い費用比率。

コメント